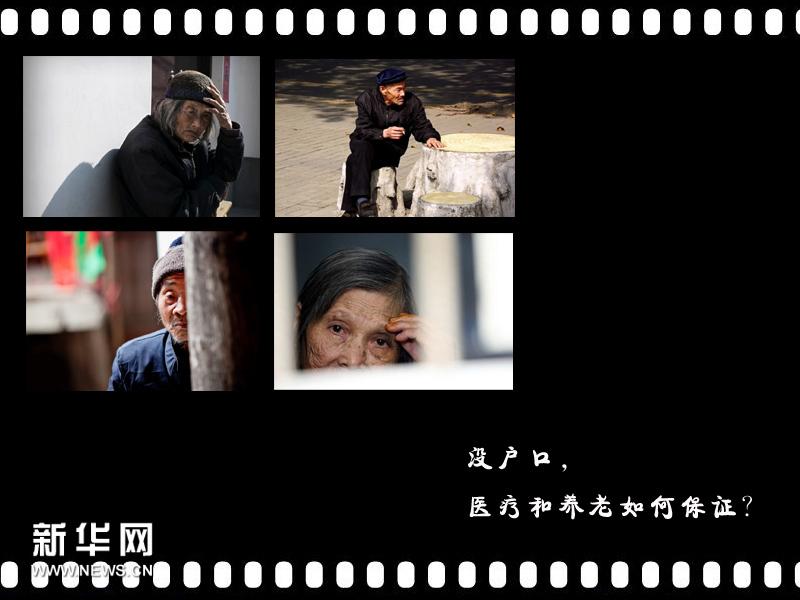

没有大城市户口,你要多花多少钱?

退休后你要到哪里去?

医疗费用已成为中国城市居民最大的三项消费之一,对于养老和医疗,拥有一线城市户口则能节省更多钱。

按照规定,那些达到了退休年龄,但是没有达到规定缴费年限的非本市户口的人员,按照“先转后清”的原则,可以将外地的养老保险关系都转到现在的参保地或者户籍所在地,缴费年限可合并计算,退休后养老金由现参保地统一支付,但养老金的给付需要分段计算,就是根据在两地的缴费年限、当地养老金平均水平等要素综合计算。北京市人社局发布数据显示,2012年上半年该市企退人员养老金平均水平为2560元每月,而吉林省仅为1370元每月。如此一来,你的养老金一定会低于同等缴费年限但一直在北京缴纳的人的水平。差的养老金怎么办?当然只能靠自己啦!

此外,我国城镇职工基本医疗保险制度实行属地管理,如果你的医保关系一直在老家,但你退休后仍留在大城市生活,一旦生病了,首先是在异地治疗回老家报销的手续繁琐、条件苛刻,其次是享受的医保待遇也只能按老家的标准。比如、报销比例、报销药品的名目等,大城市都要比小城市多得多。

2007年起,北京推出“一老一小”医疗保险,把没有保障的老人和在校学生及学龄前婴幼儿都纳入基本医疗保险体系。具体来说,就是拥有北京户口的满50周岁女性和满60周岁男性,未参加过医疗保险的,每年只需缴纳300元就可享受大病医疗保险待遇,报销比例为60%,一个医保年度内累计支付最高限额为15万元;在校学生及学龄前儿童每年缴纳50元,报销比例为70%,一个医保年度内累计支付最高限额为17万元。

“一老一小”大大减轻了上有老、下有小家庭的就医负担,而想要获得同等保障水平和报销额度的保险,非京籍人员则要购买大约每年3000元的商业保险,否则,老人和孩子一旦生病,几千上万元的医疗费只能算是“小儿科”。

<<上一图集

<<上一图集

钟山升任商务部部长

钟山升任商务部部长

??????????? ??\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\"????\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\"???

??????????? ??\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\"????\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\"???

“改革派”郭树清归来:执掌银监会(图文)

“改革派”郭树清归来:执掌银监会(图文)

委内瑞拉货币一月暴跌60% 加速将钞票变废纸

委内瑞拉货币一月暴跌60% 加速将钞票变废纸

济南七旬老太寒冬深夜里卖菜 只想为儿攒钱买房

济南七旬老太寒冬深夜里卖菜 只想为儿攒钱买房

玛丽莲·梦露遗物拍卖 长裙拍得3千多万天价

玛丽莲·梦露遗物拍卖 长裙拍得3千多万天价

郑州千亩黄河风景区变身别墅群 边罚边建达十年

郑州千亩黄河风景区变身别墅群 边罚边建达十年

探秘航天专用润滑油生产基地:火上浇油可灭火

探秘航天专用润滑油生产基地:火上浇油可灭火